Dovresti acquistare la copertura della linea del servizio idrico esterno?

L'offerta di assicurazione sulla linea di galleggiamento potrebbe arrivare per posta e assomigliare a un avviso ufficiale della compagnia idrica locale o dell'agenzia governativa, che dice qualcosa del tipo: "Informazioni importanti riguardo alla linea del servizio idrico. Risposta richiesta entro 30 giorni". Questo mailer (o e-mail) potrebbe sembrare così serio che la maggior parte dei proprietari di casa strapperà immediatamente la busta.

La lettera allegata potrebbe avvisarti del malfunzionamento della linea del servizio idrico senza preavviso con conseguente quasi rovina finanziaria, poiché dovrai pagare molte migliaia di dollari in spese impreviste. Per un prezzo mensile basso, dice questa offerta, la tua linea di galleggiamento interrata potrebbe essere finanziariamente coperta contro le rotture. Cosa sta succedendo qui?

Il prezzo elevato delle linee di servizio dell'acqua interrotte

Oltre a far cadere un albero sulla tua casa o l'acqua inondare il seminterrato durante una lunga vacanza, pochi problemi legati alla casa sono spaventosi quanto una linea idraulica che si rompe nella tua proprietà.

La maggior parte dei proprietari di case ha visto le case con i cortili anteriori strappati e forse lo ha persino sperimentato da soli. L' erba è stata cancellata perché il retroescavatore l'ha strappata. Accanto alla trincea profonda quattro piedi ci sono masse di fogli di plastica che coprono pile di terra. La pioggia riempie le trincee. Non è un progetto veloce perché il movimento terra non è mai veloce. Vicini o parenti che parlano dei propri problemi correlati potrebbero citare i prezzi anche a migliaia.

Se hai una linea del servizio idrico o una fognatura interrotta, questo tipo di dialogo è legittimo. In caso di maltempo, le riparazioni potrebbero subire ritardi. Il permesso può rallentare il progetto. Le riparazioni sono brutte e il restauro raramente riporta la tua proprietà al suo stato originale. E, peggio di tutto, è sempre molto costoso. L'assicurazione sulla linea dell'acqua è commercializzata come un modo per evitare gli alti costi delle riparazioni delle linee dell'acqua.

Cos'è l'assicurazione sulla linea di galleggiamento?

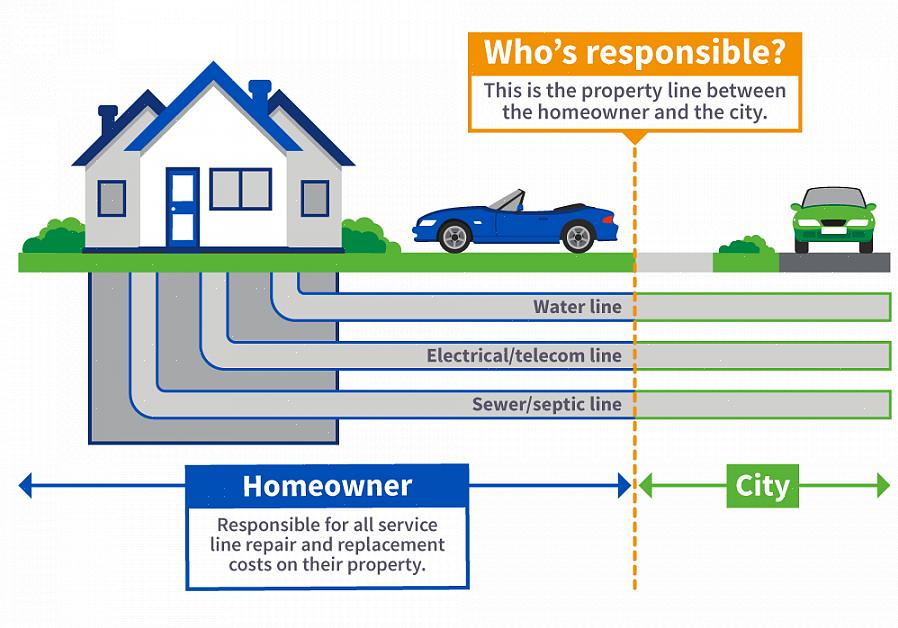

Una linea di servizio idrico è il tubo che porta l'acqua dolce in casa e non include i tubi che portano via le acque reflue. L'assicurazione sulla linea dell'acqua, o copertura della linea del servizio idrico esterno, non è una vera polizza assicurativa ma un contratto finanziario tra un consumatore e un'azienda. Se la linea del servizio idrico esterno alla tua proprietà fallisce, la società pagherà i tuoi crediti per riparare la linea, dal bordo della fondazione al confine della proprietà (o al pozzo, se hai un servizio idrico privato).

Sebbene i contratti varieranno, alcune caratteristiche comuni che potresti trovare sono:

- Le linee che perdono, bassa pressione o ostruite sono coperte

- Deve derivare dalla normale usura, non da incidente o negligenza

- Possono essere offerti lavori di restauro limitati (nuove zolle, pavimentazioni, ecc.)

- Condomini e comunità HOA non coperti

- Deve utilizzare i tecnici dell'azienda

- Eventuali linee che si diramano dalla linea principale del servizio idrico non sono coperte

L'assicurazione sulla linea di galleggiamento non è un programma di utilità

Una sorta di emergenza ha colpito la tua casa o anche l'intero quartiere? Perché la tua azienda di servizi pubblici locale ti sta contattando? Quando una compagnia di assicurazioni sulla linea di galleggiamento ti contatta, è importante rendersi conto che si tratta di una compagnia privata, non della tua compagnia di servizi o ente governativo locale.

Per confondere ulteriormente le cose, alcune compagnie di assicurazione della linea d'acqua si impegnano in programmi di partnership con i distretti idrici municipali per questioni non correlate. Alcune aziende lo usano come un'apertura per spargere loghi governativi sui loro siti web e mailer. Con questo, è facile pensare che l'azienda abbia uno status ufficiale o almeno semi-ufficiale. Non solo le affiliazioni governative forniscono più affari per queste aziende, ma danno all'azienda una maggiore aria di legittimità.

Assicurazione sulla linea di galleggiamento: professionisti

Aiuta la tua tranquillità

Il concetto di tranquillità è stato a lungo avanzato dalle compagnie di assicurazione come punto di forza per i consumatori. Eppure la tranquillità è un concetto personale altamente unico. Quello che potrebbe sembrare un rischio accettabile per una persona può tenere un'altra persona sveglia tutta la notte con ansia. Se sei preoccupato per il potenziale di rottura della linea di galleggiamento esterna e desideri prendere tutte le misure possibili per proteggere le tue finanze da questo evento, l'assicurazione sulla linea di galleggiamento può aiutarti con la tua tranquillità.

Può migliorare le prospettive di vendita della casa

Le garanzie di riparazione domestica vengono spesso acquistate dai venditori di case come un modo per rendere la casa più desiderabile per gli acquirenti. Le garanzie possono aiutare a fugare i timori degli acquirenti di casa che i sistemi meccanici si rompano subito dopo aver acquistato la casa. Dopo aver stanziato una grande quantità di denaro (sotto forma di acconto), la maggior parte degli acquirenti di casa non è in grado di intraprendere riparazioni grandi e costose come le rotture della linea dell'acqua esterna subito dopo l'acquisto della casa. Combinare l'assicurazione sulla linea di galleggiamento con altri componenti della garanzia della casa, o persino offrirla come prodotto autonomo, può aiutare a rendere la casa più allettante per gli acquirenti.

Lacune assicurative del proprietario di abitazione nella copertura

L'assicurazione del proprietario di abitazione in genere non copre le riparazioni o la sostituzione della linea di galleggiamento esterna. Sebbene la tua assicurazione possa differire, la polizza assicurativa di un proprietario di casa tipico afferma che le tubature dell'acqua esterne non sono espressamente escluse. Tuttavia, la disposizione secondo la quale la copertura non si applica ai terreni, compresi i terreni su cui si trova l'abitazione, nega la possibilità che le linee d'acqua siano coperte. In breve, questa politica riguarda la copertura della casa, della sua struttura fisica e delle proprietà adiacenti come garage e capannoni.

Assicurazione sulla linea di galleggiamento: contro

La rottura della linea di galleggiamento è rara

È raro che una linea di galleggiamento si rompa. Le linee esterne del servizio idrico sono a prova di gelo ed essenzialmente prive di rotture accidentali. Le linee del servizio idrico sono interrate più di due piedi di profondità e spesso più profonde. Tutte le linee di approvvigionamento idrico sono interrate sotto la linea del gelo. Se il gelo non è un problema, sono ancora sepolti in profondità per evitare il normale lavoro che una persona potrebbe svolgere in un cortile. Quindi la domanda è: cosa potrebbe causare la rottura della linea di rifornimento?

L'assicurazione sulla linea dell'acqua copre solo le linee di approvvigionamento idrico, non le linee fognarie. Le trincee che si vedono spesso nei cortili anteriori di solito sono per le condutture delle fognature, non per le condutture dell'acqua. Molte condutture fognarie hanno più di un secolo e sono fatte di argilla.

Il contratto può contenere scappatoie

La compagnia di assicurazioni sulla linea di galleggiamento può offrire una copertura limitata per evento. Una società afferma che coprirà fino a 4480€ di sinistri all'anno. La disposizione è che non si può fare un unico, grande reclamo di 4480€ Invece, è suddiviso in due occorrenze, a 2240€ ciascuna. Ciò significa che il problema dell'acqua rotta deve costare 2240€ o meno per essere risolto; gli eventi di copertura rimanenti sono irrilevanti perché si applicano solo a quei particolari eventi e non possono essere raggruppati insieme. Un'altra scappatoia riscontrata nel contratto di un'importante azienda è che il proprietario della casa non può presentare un reclamo nel primo mese del contratto. Il contratto di un anno dura quindi solo 11 mesi.

Devi usare i loro tecnici

Molte compagnie di assicurazione sulla linea di galleggiamento ti costringono a utilizzare i propri tecnici, limitando così il pool di aiuti disponibili. Se un idraulico non è associato all'azienda, il lavoro di quell'idraulico non sarà coperto.